Jeder Erhalt eines Vermögenswertes durch Schenkung oder Erbe ist steuerpflichtig; unabhängig davon, ob er zu Lebzeiten oder als Erbe, Vermächtnis oder Pflichtteil erfolgt.

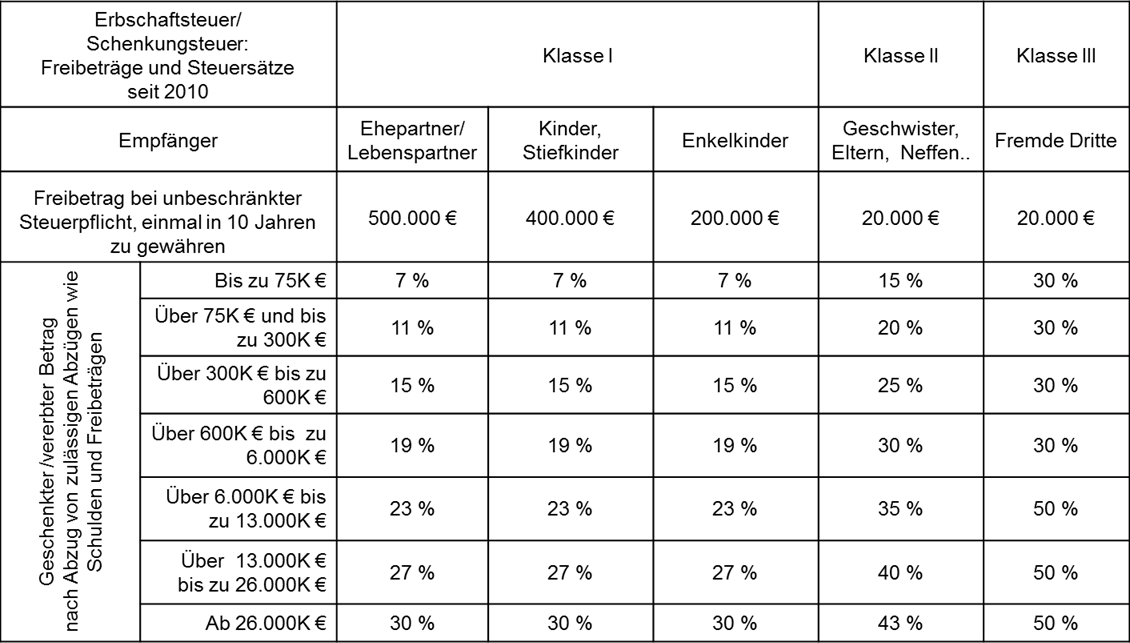

Je nach Verwandtschaftsgrad gelten jedoch unterschiedliche „Besteuerungsklassen“, die neben dem Steuersatz auch unterschiedliche Freibeträge (gelten alle 10 Jahre neu) vorsehen:

Freibeträge und Steuersätze seit dem 1. Januar 2010.

Steuerfrei sind:

- der jeweilige Freibetrag alle zehn Jahre neu, wobei zu beachten ist, dass bei vorbehaltendem Nießbrauch die 10 Jahresfrist nicht zu laufen beginnt,

- ein Versorgungsfreibetrag für Ehegatten und Kinder.

Ausnahme:

Juristische Personen wie Stiftungen und Vereine sind von der Erb- und Schenkungssteuer befreit, soweit sie als gemeinnützig anerkannt sind.

Tipp: Überlässt eine als Erbe oder Vermächtnisnehmer eingesetzte natürliche Person Nachlasswerte innerhalb von zwei Jahren einer gemeinnützigen Körperschaft fällt hierauf keine Erb- und Schenkungssteuer an.