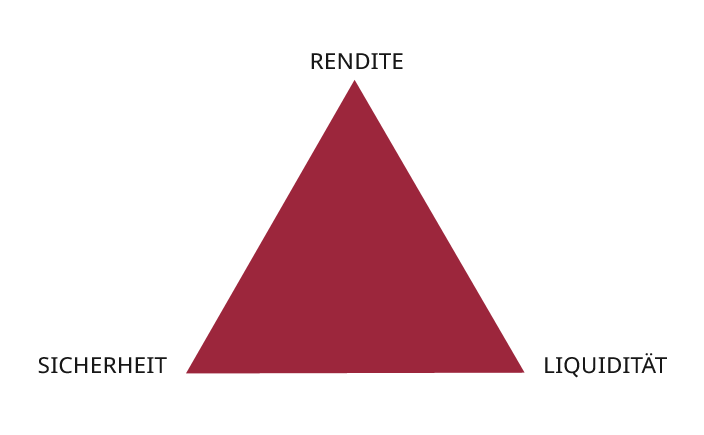

Rendite

Die Rendite zeigt die Verzinsung einer Anlage oder Investition in Prozent des investierten Kapitals über einen bestimmten Betrachtungszeitraum (üblicherweise jährlich).

Dabei können abhängig vom Renditeobjekt folgende Erträge in die Berechnung einfließen:

- Zinseinkünfte

- Dividendeneinkünfte

- Wertsteigerungen (aber auch Wertminderungen)

- Miet- und Pachteinnahmen

- Gewinne (bei unternehmerischer Tätigkeit)

Grundsätzlich sind sämtliche Kosten, welche in direktem Zusammenhang mit der Erzielung obiger Erträge stehen mit zu berücksichtigen. Zusätzlich kann die Rendite vor und nach Steuern betrachtet werden.

Folgende (nicht abschließenden) Fragestellungen in Bezug auf die Rendite sind wichtig:

- Habe ich alle Kosten mit berücksichtigt? Abschreibungen?

- Welche Opportunitätskosten entstehen mir?

- Im Rahmen der Vermögensanlagen ist beim Vergleich von verschiedenen Anlagen sicherzustellen, dass die gleiche Basis verwendet wird (vor Kosten vs. nach Kosten und vor allem welche Kosten? Vor Steuern vs. nach Steuern? Betrachtungszeitraum?)

Sicherheit

Unter Sicherheit im Rahmen der Vermögensplanung verstehen wir zum einen die objektive Beurteilung des Fortbestehens einer Anlage oder Investition. In der Kapitalanlage wird dies beispielsweise oft als Bonität in Form eines Ratings ausgewiesen.

Der Sicherheitsaspekt umfasst jedoch auch einen zeitlichen Aspekt. So kann z. B. im Rahmen von Kapitalanlagen in Aktien (wir sprechen hier von Investitionen in solide Bluechips) davon ausgegangen werden, dass die Sicherheit mit zunehmender Haltedauer der Anlage zunimmt. Selbstverständlich kann in gewissen Fällen auch der gegenteilige Effekt eintreten, da mit zunehmenden Zeithorizont die Prognoseunsicherheit steigt.

Eine größere Sicherheit erreichen wir unter anderem durch die sogenannte Diversifikation, d.h. Streuung des Vermögens, getreu dem Motto: „Nicht alle Eier in einen Korb zu legen“.

Liquidität

Die Liquidität zeigt, wie schnell auf die Vermögenswerte zurückgegriffen werden kann in Form von Bargeld. D.h. es wird gezeigt, wie schnell eine Anlage veräussert werden kann. Welche Anforderung an die Liquidität gestellt werden muss, ergibt sich in erster Linie aus den Verbindlichkeiten und dem Liquiditätsbedarf für den täglichen Lebensunterhalt. Je höher diese sind, desto kürzer muss der Umwandlungszeitraum der Anlage sein.

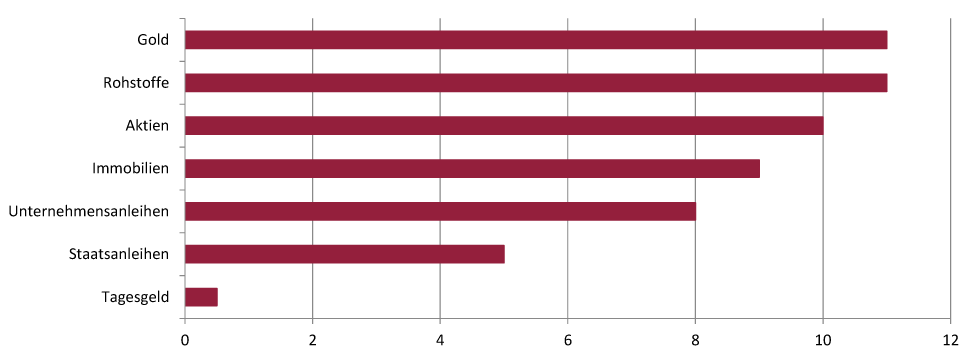

Nachstehende Grafik zeigt den zu empfehlenden Investitionshorizont verschiedener Anlagen unter dem Liquiditätsaspekt. Anders ausgedrückt: wann kann ich unter normalen Umständen auf jeden Fall mit einer 100%igen Rückzahlung meines eingesetzten Kapitals rechnen?