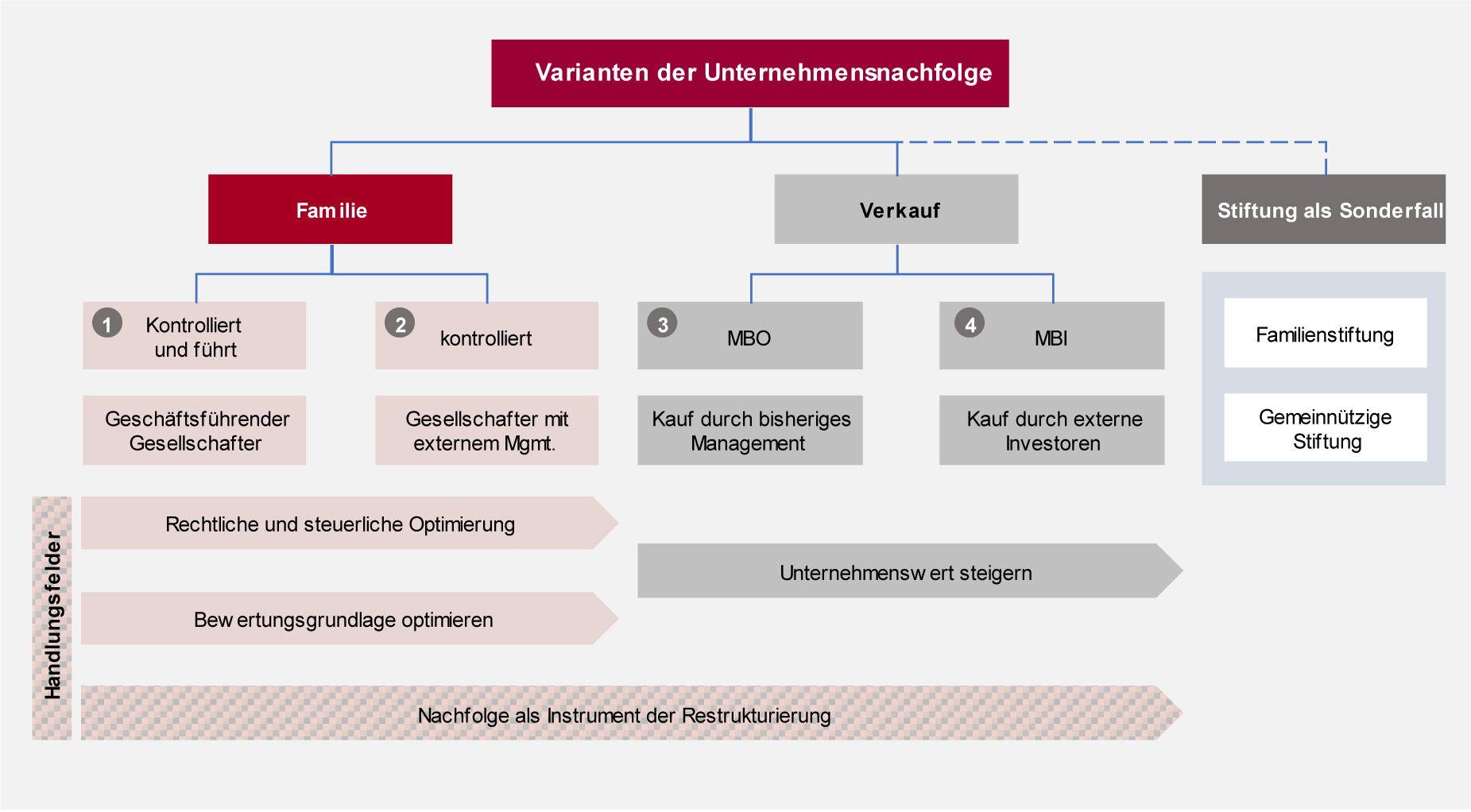

Als Unternehmer Verantwortung abgeben, das Lebenswerk vertrauensvoll in andere Hände legen – das fällt nicht leicht. Die erste große Entscheidung, die der Übergeber nach den oben definierten Zielen zu treffen hat, ist die Nachfolge innerhalb der Familie oder den Verkauf des Unternehmens zu favorisieren. Fällt nach Abwägung aller Ziele und Faktoren die Nachfolge familienintern aus, liegt der Schwerpunkt der vorbereitenden Maßnahmen in der rechtlichen und steuerlichen Optimierung, sofern sich das Unternehmen nicht in einer Krisensituation befindet. Läuft es auf einen Unternehmensverkauf hinaus, steht eine Unternehmensrestrukturierung hinsichtlich einer Optimierung des Verkaufserlöses im Vordergrund.

Nachfolge innerhalb der Familie

Der häufigste Fall der familieninternen Nachfolgeregelung ist die Weitergabe sowohl auf der Eigentümerebene als Gesellschafter, als auch auf der operativen Ebene des Vorstandes bzw. Geschäftsführers (geschäftsführender Gesellschafter). Dies kann zeitlich auseinanderfallen oder im Übergabevertrag zur Altersabsicherung des Übergebers und dessen Ehepartner mit Nießbrauchrechten an den Unternehmenserträgen oder einer dauernden Last versehen sein. So kann der Nachfolger zielorientiert auf seine Verantwortung vorbereitet werden und die unternehmerische Kontinuität gewahrt bleiben. Auch ist es für das übernehmende Familienmitglied motivierender, mit Herzblut und Engagement an der weiteren Wertsteigerung des Unternehmens als neuer Eigentümer zu wirken.

Die Alternative ist die erbrechtliche Weitergabe durch Testament oder Erbvertrag. In diesem Fall erfolgt die Übertragung erst mit dem Ableben des Übergebers. Zu bedenken sind bei der testamentarischen Lösung immer die Pflichtteilsansprüche der weichenden Erben sowie das Konfliktpotential der enterbten Familienmitglieder. Die Praxis zeigt, dass es in vielen Fällen, aufgrund fehlender oder unklarer Testamente, zu großen Erbstreitigkeiten zwischen den Hinterbliebenen kommt. Auch ist zu bedenken, dass ein unerwarteter Unfall oder Krankheit zur Geschäftsunfähigkeit des Erblassers führen kann und damit keine Möglichkeit mehr besteht, den Nachlass wunschgemäß und sinnvoll zu regeln.

Der größte Fehler in der Nachfolgegestaltung ist das Fehlen von Vollmachten. Selbst für den Fall, dass kein Testament erstellt wurde, kommt es durch die gesetzliche Erbfolge bzw. durch den Gesellschaftervertrag zu einer wie auch immer gearteten Weiterführung des Unternehmens. Doch durch Krankheit oder Unfall des Unternehmensinhabers kann die davor liegende Phase, die sich zum Beispiel durch einen Schlaganfall des Übergebers über Jahre hinziehen kann, zur kompletten Handlungsunfähigkeit des Unternehmens bis zum Stillstand führen. Daher sind unbedingt wirksame Vertretungsvollmachten, die über den Todesfall hinaus gültig und von Mitgesellschaftern genehmigt sein sollten, abzuschließen, um hier die Handlungskontinuität im Unternehmen zu wahren.

Aus steuerlicher Sicht ist die Übergabe eines Unternehmens im Weg der vorweggenommenen Erbfolge innerhalb der Familie im Regelfall eine Schenkung (ggf. unter zeitlich begrenztem oder lebenslangem Nießbrauchsvorbehalt als Duldungsauflage) oder eine Übertragung gegen lebenslange Versorgungsleistungen als Leistungsauflage einer Rente an den Übergeber, die beide als ertragsteuerlich unentgeltlich gelten.

„Vorweggenommene Erbfolge“/ Vermögensübertragungen zu Lebzeiten des Erblassers

Vorteile:

- lebzeitige Regelung im Einverständnis aller Beteiligten möglich

-

alle Beteiligten können ihre Lebensplanung danach ausrichten

-

Transparenz innerhalb der Familie

- Nachfolger kann ausgebildet werden und wird zielorientiert auf die Verantwortung vorbereitet

- unternehmerische Kontinuität

- Nachfolger erhält Möglichkeit, den Wert des Unternehmens frühzeitig zu steigern

- auch der Einfluss des Erblassers kann partiell erhalten bleiben

- Pflichtteilsvermeidung durch entsprechenden Verzicht oder Ablauf der 10 Jahresfrist (Achtung: Nießbrauch!)

- Steuerliche Überlegungen

Nachteile:

-

Konfliktpotential zwischen Übergeber und Nachfolger

-

Konfliktpotential zwischen Übergeber/ Nachfolger und weichende/r Erben/ Ehegatte

-

Finanzbedarf zur Alterssicherung schwer prognostizierbar

-

Änderungen in der Lebenssituation des Übergebers und des Nachfolgers nicht vorhersehbar (finanziell, persönliche Schicksalsschläge, Scheidung)

Unternehmensverkauf an Dritte

Gibt es keine familieninterne Lösung, so steht der Verkauf des Unternehmens zur Alternative. Dieser kann grundsätzlich über ein Management Buy-Out (das bisherige Management kauft sich in das Unternehmen ein) oder über ein Management Buy-In erfolgen. Im zweiten Fall kann sich ein externer Investor in das Unternehmen einkaufen. Das wiederum passiert nicht selten über Beteiligungsgesellschaften. Bei einem MBI spielt erfahrungsgemäß die persönliche Bindung zum Käufer keine Rolle, wodurch sich der Unternehmer einzig auf die rationalen Kriterien eines Verkaufs konzentrieren kann. Darüber hinaus hat ein externer Investor oft andere Vorstellungen im Hinblick auf den Unternehmenswert, also den Kaufpreis und die zukünftige Ausrichtung des Unternehmens nach der Übernahme. Anders verhält es sich bei einem MBO, da hier häufig durch die jahrelange Zusammenarbeit ein familienähnliches Vertrauensverhältnis entstanden ist. Hierdurch wird bei der Kaufpreisfindung häufig ein entsprechender Abschlag gewährt. Der hohe Maßstab an die unternehmerischen Fähigkeiten eines bisherigen Mitarbeiters als Nachfolger sollte wie auch bei der familieninternen Nachfolge so weit wie möglich an objektiven Auswahlkriterien ausgerichtet werden.

Beim Verkauf durch den Unternehmer ist zu unterscheiden, ob das Unternehmensvermögen einerseits in einer Personenhandelsgesellschaft, wie einer GmbH & Co. KG (steuerlich eine sog. Mitunternehmerschaft) geführt wird, oder das Unternehmen in der Rechtsform einer Kapitalgesellschaft (AG, GmbH), oder sogar in einer Genossenschaft geführt wird.

Die Stiftung als Sonderfall

Die Stiftung gerät als alternative Gestaltungslösung immer mehr in den Vordergrund. Den vorherrschenden Zielen des Übergebers, das Familienunternehmen dauerhaft zu erhalten und langfristig gegen Zersplitterung durch Erbgänge, Streit oder Verkauf zu sichern, werden mit der Stiftung Rechnung getragen. Doch auch die Motivation mit seinem Vermögen Gutes zu tun ist von dem Wunsch getrieben, sich über den Tod hinaus sozial zu engagieren und der Gesellschaft etwas zurückgeben zu wollen. Auch das Lebenswerk für die Nachwelt zu erhalten, ist ein starkes Motiv.

Entscheidend bei der Strukturierung einer Stiftung ist die Grundsatzfrage, ob die Zweckerfüllung im Familien- oder Gemeinnutz zu finden sein soll. Die Rechtsform einer Stiftung kann sinnvoll sein, um aufgebautes Vermögen in seiner Substanz langfristig zu erhalten und dabei auch die Familie eines Stifters zu versorgen. Dabei kann sie gemeinnützige Zwecke verfolgen und dadurch unter anderem auch von den steuerlichen Vorteilen profitieren. 93% der Stiftungen in Deutschland sind als gemeinnützig im Sinne der §§ 51-68 AO anerkannt; entsprechend gering ist die Zahl der Familienstiftungen.

Anders die Familienstiftung. Sie sieht im Regelfall den Unterhalt der eigenen Familie und weiteren Abkömmlingen vor. Auf diese Weise kann ein Vermögenswert, sei es eine bestimmte Immobilie, ein Unternehmen oder auch ein land- und forstwirtschaftlicher Besitz, über Generationen erhalten werden, und jede Generation kann je nach Ausgestaltung der Stiftungsstatuten an den Erträgen partizipieren. Feingespür gilt es hier beim Aufbau der Gremienstruktur und der damit verbundenen Machtverteilung innerhalb der Stiftung oftmals vertretenen Familienstämmen an den Tag zu legen.(Diesen Satz verstehe ich nicht) Gut gestaltet, kann die Satzung als dauerhafte Spielregel des stiftenden Übergebens neben der Verteilungsgerechtigkeit auch den langfristigen Familienzusammenhalt fördern. Auch die Mischung einer gemeinnützigen Stiftung mit einer Familienstiftung als Unternehmensträger (sog. Doppelstiftungsmodell) kann sinnvoll sein.

Über weitere Stiftungsformen informieren Sie sich bitte hier.

Vorteile:

-

langfristige Bestandssicherung über Generationen, Absicherung gegen Veräußerung und Zersplitterung

-

Möglichkeit langfristigen Familienzusammenhalt zu fördern

-

steuerliche Gestaltung/Synchronisation mit Gesellschaftsverträgen

- steuerliche Überlegungen

Nachteile:

-

endgültige Aufgabe des Eigentums

-

Konfliktpotential Destinatäre

-

Pflichtteilsproblematik bleibt bestehen

- unternehmerische Freiheiten werden eingeschränkt