Gemeinnützigkeit einer Stiftung

Die steuerliche Privilegierung erstreckt sich auf die Errichtung und die Erhaltung sowie das „Betreiben“ einer Stiftung. Voraussetzung einer steuerlichen Förderung ist stets, dass die Stiftung selbstlos, ausschließlich und unmittelbar im Gesetz genannte bzw. von der Finanzverwaltung und Rechtsprechung konkretisierte gemeinnützige, mildtätige oder kirchliche Zwecke in Deutschland verfolgt.

Stiftungen müssen mindestens die gesetzliche Mustersatzung dem Wortlaut nach erfüllen. In tatsächlicher Hinsicht muss die Stiftung die satzungsmäßigen Zwecke erfüllen und darf nicht etwa nach Belieben davon abweichen. Hier besteht durchaus steuerrechtliches Haftungspotenzial für Stiftungsorgane.

Eigenwirtschaftliche Betätigung in Grenzen zulässig

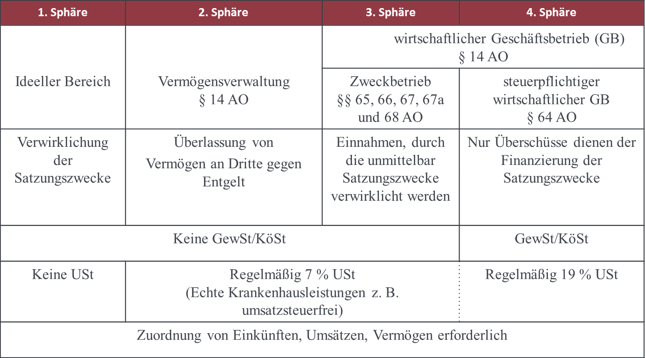

Der Grundsatz der Ausschließlichkeit verlangt zwar, dass nur gemeinnützige Zwecke durch die Stiftung verfolgt werden dürfen. Das bedeutet aber nicht, dass eine Stiftung nicht auch selbst Einnahmen erzielen darf. In einigen Fällen lassen sich gemeinnützige Zwecke nur durch eigene wirtschaftliche Betätigung erreichen, so der mildtätige Zwecke der Behandlung Bedürftiger nur durch den Betrieb eines Krankenhauses oder eines Studentenwohnheims und die Erzielung von Einnahmen daraus. Solche Einnahmen aus einem wirtschaftlichen Geschäftsbetrieb können aufgrund des geringen Umfangs, wenn die Bruttoeinnahmen von zur Zeit 35.000 EUR im Jahr nicht überschreiten, oder nach der Art des wirtschaftlichen Handelns (u. U. unabhängig von der Höhe der Einnahmen wie bei Studentenwohnheimen) steuerfrei sein. Steuerfrei sind auch immer die Vermögensverwaltung durch Vermögensanlage und Vermögensumschichtung eigenen Vermögens aus dem Stiftungsstock der Stiftung. Wenn und soweit z. B. die Vermietung an Studenten nicht schon als Zweckbetrieb anerkannt ist, so ist es die langfristige Wohnraumvermietung (> 6 Monate) steuerbegünstigte Vermögensverwaltung.

Steuerpflichtig mit Ertragsteuern wie Gewerbesteuer und Körperschaftsteuer ist der wirtschaftliche Geschäftsbetrieb, der dadurch gekennzeichnet ist, dass eine Gewinnerzielungsabsicht besteht und die Stiftung im Wettbewerb zu potenziellen steuerpflichtigen Gewerbetreibenden tritt. Die steuerbegünstigte Gemeinnützigkeit soll nicht als Wettbewerbsvorteil gegenüber besteuerten Gewerbetreibenden missbraucht werden. Als steuerbegünstigter Wirtschaftsbetrieb eignet sich eine Stiftung somit nicht. Ein Wirtschaftsbetrieb kann zwar kein Hauptzweck der Stiftung, aber durchaus Nebenzweck und sogar die Haupteinnahmequelle eine Stiftung sein, ohne dass die Gemeinnützigkeit verloren geht. Die steuerbegünstigte Ansammlung von Erträgen und Spenden in Rücklagen ist nach dem Grundsatz der zeitnahen Mittelverwendung weitgehend untersagt. Diese Mittel sollen – anders als der Vermögensstock – unmittelbar dem gemeinnützigen Stiftungszweck zugeführt werden und somit nach dem Grundsatz der zeitnahen Mittelverwendung verbraucht werden.

Des Weiteren kann das wirtschaftliche Handeln einer Stiftung auch mit Umsatzsteuern belastet werden, wenn die Grenzen zur Kleinunternehmerschaft (§ 19 UStG) nicht überschritten werden.

Regelmäßig unterscheidet man vier Sphären bei gemeinnützigen Institutionen mit unterschiedlichen steuerlichen Konsequenzen:

Zuwendungen an den Stifter

Unschädlich ist es, wenn bis zu einem Drittel des Einkommens aus steuerpflichtigen und steuerfreien Überschüssen (mit Ausnahme der Spenden) der Stiftung dem Stifter und seinen nächsten Angehörigen als Unterhalt zur Unterstützung im angemessen Umfang, zur Grabpflege oder Ehrung ihres Andenkens überlassen wird. Unzulässig ist die Rückgewähr des einmal der Stiftung überlassenen Vermögens an den Stifter. Daher muss bereits in der Satzung einer Stiftung geregelt sein, dass die verbleibenden Stiftungsmittel im Falle der Liquidation einer Stiftung gemeinnützigen oder hoheitlichen Zwecken zugutekommen und nicht etwa an den Stifter ausgekehrt oder eigennützigen Zwecken zugeführt werden. Hierin unterscheidet sich die Stiftung entscheidend von einer gemeinnützigen GmbH, bei der das zugeführte Eigenkapital im Falle einer Liquidation an den Gründen zurück ausgekehrt werden kann. Grundsätzlich unterliegen gemeinnützige Stiftungen einer Kapitalerhaltungspflicht, was bedeutet, dass der Stiftungsvorstand das einmal zugeführte Stiftungsvermögen oder Grundstückskapital erhalten muss. Angesichts der niedrigen Zinsen und einer Vielzahl von niedrigdotierten Stiftungen, bei den die Vermögenserträge durch die Verwaltungskosten aufgebraucht werden, hat sich der Gesetzgeber zur Zulassung von Verbrauchsstiftungen entschlossen, deren Lebensdauer endlich ist und bei der ihr Dotationskapital durch Verwendung für gemeinnützige Zwecke planvoll aufgebraucht wird.

Steuerbegünstige Zuführung von Vermögen auf eine Stiftung

Sind die Voraussetzungen einer gemeinnützigen Stiftung erfüllt, kann ihr Geld oder Sachvermögen in Form von Spenden und Schenkungen bzw. Erbschaften steuerbegünstigt zugewendet werden.

Das Spendenrecht ist für die Einkommensteuer in § 10 b EStG geregelt. Kennzeichen einer Spende ist, dass sie selbstlos erfolgen muss und auch nicht höchst indirekt einem Gegenleistungsverhältnis beruhen darf, damit sie steuerfrei von der Stiftung vereinnahmt werden kann. Schädlich wäre somit die Spende an eine mildtätige Stiftung, verbunden mit der Auflage, die Tante des Stifters zu pflegen. Die Förderung des eigenen Ansehens des Spenders ist als Spendenmotiv zulässig. Spenden sind grundsätzlich bis zu Höchstbeträgen vom Spender als Sonderausgaben von der Einkommensteuer abzugsfähig. Sind die Höchstbeträge in einem Jahr überschritten, kann der Betrag z. Zt. noch unbegrenzt vorgetragen werden und vom Spender steuerwirksam in der Zukunft abgezogen werden.

Erhöhter Spendenabzug bei Spende in den Vermögensstock einer Stiftung

Neben diesen regulären Spenden können gemeinnützigen Stiftungen in das Grundstockvermögen Beträge von bis zu 1 Mio. EUR innerhalb von 10 Jahren zugewendet werden. Der Betrag kann im Jahr der Zuwendung oder in den folgenden neun Jahren als Sonderausgabe auf Antrag beliebig verteilt werden. Der Zuwendungsbetrag erhöht sich bei Verheirateten auf den Betrag von 2 Mio. EUR. Durch diese Zuwendung kann das Grundstockvermögen einer Stiftung erstmals erbracht oder erhöht (sog. Zustiftung) werden. Anders als die Spende, die dem Gebot der zeitnahen Mittelverwendung unterliegt, wird durch eine Zustiftung das der Kapitalerhaltung unterliegende Grundstockvermögen der Stiftung erhöht. Eine steuerwirksame Zustiftung in das Grundstockkapital einer Verbrauchsstiftung ist somit nicht möglich.

Erbschaften und Schenkungen an Stiftungen steuerbefreit

Schenkungen und Erbschaften bzw. Vermächtnisse an gemeinnützige Stiftungen sind von der Schenkungsteuer bzw. Erbschaftsteuer befreit. Wird eine bestehende Stiftung als Erbe bzw. Vermächtnisnehmer eingesetzt, sehen Stiftungsstatuten üblicherweise vor, dass diese Zuwendung als sog. Zustiftung zu behandelt ist und somit das Grundstockkapital einer Stiftung erhöht. Innerhalb von zwei Jahren nach dem Erbfall entfällt die Erbschaftsteuer nachträglich und rückwirkend, wenn das geerbte Vermögen auf eine steuerfreie Stiftung übertragen wird. Des Weiteren fällt keine Grunderwerbssteuer auf Schenkungen oder Erbschaften von Grundstücken an Stiftungen an, soweit sie nicht mit einer Auflage versehen sind. Inzwischen kann aber auch die Erstausstattung einer Familienstiftung nach §§ 13a, 13b ErbStG erbschaft- und schenkungssteuerfrei gestaltet werden, wenn steuerlich begünstigtes Vermögen auf die Familienstiftung übertragen wird.

Zu beachten ist, dass die Steuerbegünstigung der Zuwendungen an eine gemeinnützige Stiftung nicht als Steuersparmodell geeignet ist. Der Stifter trennt sich bei Spenden oder Schenkungen – anders als bei gemeinnützigen GmbH oder Familienstiftungen – unwiderruflich vom Vermögen oder Enthält seinen Erben durch die letztwillige Zuwendung an eine Stiftung Vermögen vor.

Eine gemeinnützige Stiftung ist somit neben Vereinen die wohl geeignetste Form bürgerlichen Engagements. In dem Fall kann ein erheblich höherer Betrag schon zu Lebzeiten von Seiten der Bürger zugewendet werden als bei einem gemeinnützigen Verein als Spende zugewendet werden könnte. Vor allem kann der Stifter durch geeignete Satzungsklauseln innerhalb des gesetzlich vorgegebenen gemeinnützigen Rahmens erheblichen Einfluss auf die Mittelverwendung nehmen. Außerdem dürfte die „Lebensdauer“ einer Stiftung erheblich über der „Lebensdauer“ eines Vereins liegen, wobei das Vereinsrecht sicherlich auch noch nicht so alt ist wie die das Stiftungsrecht. Die älteste noch existierende deutsche Stiftung, die Hospital-Stiftung zu Wernding (Bayern) wurde im Jahre 917 gegründet. Jakob Fugger der Reiche hat 1521 in Augsburg die Wohnsiedlung „Fuggerei“ für katholische Arme gestiftet, die heute noch existiert. Die Mieter müssen neben einer geringen Miete täglich drei Gebete für den Stifter und seine Nachkommen entrichten. Der Stiftungsgedanke ist somit uralt, aber dennoch hochaktuell.